爱空间上市梦碎:15.5亿被贝壳收购,曾被雷军领投,5年估值仅增1亿、2年累亏过亿

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

出品|搜狐地产&焦点财经

作者|王迪

为了翻越“第二座山”,继圣都家居后,贝壳找房又试图将互联网家装品牌爱空间收入麾下。

10月11日,贝壳公告称,全资附属公司贝壳美家与空间智慧及红爱空间订立股权收购协议,收购空间智慧7.1092%股权,现金对价为1267万美元。

这是贝壳全面收购爱空间的第一步,贝壳旨在收购目前并非由其实益拥有的空间智慧98.0805%股权。贝壳整体收购空间智慧交易对价不超过约15.5亿元人民币,该交易预期将于2024年上半年完成。

一位常年深耕家居领域的业内资深人士对搜狐财经指出,爱空间从创立之初引进很多风险投资,想谋求单独上市。但是因为家装行业地域性很强,面临营收和利润的双重压力,很难实现上市。

“贝壳有资本,又想做大家装业务,靠自己做太难,短时间内很难做到像爱空间这样专业的公司,所以直接收购,近水楼台。此后,对它加以体系化改造,可能会迅速扩大市场份额,实现规模化盈利。一个想通过资本收购手段变现,一个想通过资本手段扩容,两厢情愿,一拍即合,岂不双赢?”

从交易对价上来看,此次爱空间出售价并不算高,不超过15.5亿,而此前贝壳收购圣都家装花费了80亿元的代价。

资产总额4亿,业绩承压、融资短缺或是低位出手主因

搜狐财经梳理公告获悉,此次交易所涉及的空间智慧成立于2010年,是一站式家装服务龙头服务提供商,旗下「爱空间」品牌服务覆盖14个城市,是标准化家装服务的开创者之一。

从贝壳公告所披露的内容来看,业绩亏损及增长陷入迟缓,或是爱空间低价被贝壳收购的原因。

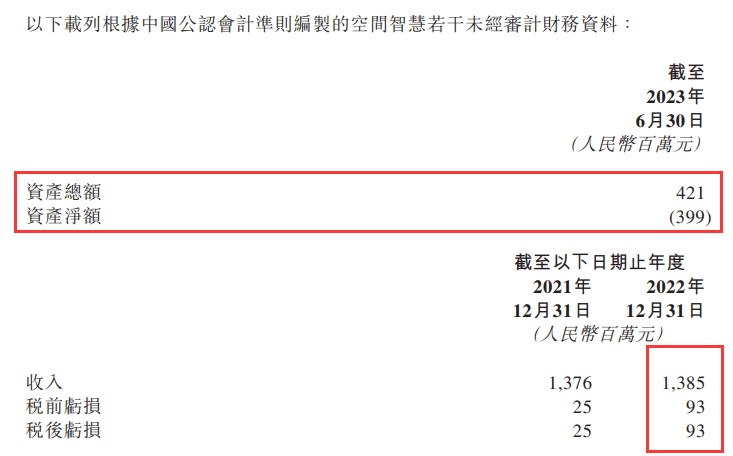

从业绩来看,爱空间2021年实现总营收13.76亿元,税后亏损约2500万元;2022年实现总营收13.85亿元,税后亏损约9300万元。两年合计亏损金额约1.18亿元。2022年爱空间的营收增长率不足1%。截止2023年6月,爱空间资产总额4.21亿元,资产净额3.99亿元。

就估值来看,根据贝壳公告披露的爱空间股权结构图,截止公告日,国美资本持有爱空间18.1%的股权。

而据公开资料,爱空间于2017年7月完成C轮融资,金额为2.16亿人民币,投资方为国美资本。据此计算,在2017年时,爱空间的估值约为11.93亿元。

而以贝壳公告的购买关联人士红爱空间持有的7.11%股权、对应作价为1267万美元来计算,贝壳对爱空间的最新估值约为1.78亿美元,折合人民币约为13.01亿元。

由此计算,5年时间里,爱空间的估值才增长了约1.08亿元。

此外,根据爱空间公开表示,今年其与京东联合推出的整装产品自5月面市到7月,销售额已突破3亿元。2023上半年实现营收超10亿元,同比增长58%。

作为“国内第一家互联网家装公司”,爱空间曾经历过急速发展的时期。2014年,刚成立的爱空间就吸引了小米创始人雷军顺为资本的目光,同年完成6000万元A轮融资,并提出“解放一代年轻人”的口号。其快速扩张的模式也被陈炜称作“小米模式”。

2015年,业务局限于北京的爱空间开启全国第一轮扩张,推出城市合伙人计划。在成立之后短短两年,爱空间完成全国24城扩张。期间,爱空间不断引入资本。至今,爱空间已完成8轮融资,身后集结了国美资本、大自然家居、弘溪投资等产业资本和投资机构。

但是,在完成国美资本C轮融资2.16 亿元之后,爱空间融资便鲜有输出。在城市扩张方面,爱空间的门店也从24城24店,锐减至14城14店。2020年,爱空间透露上市计划,如今,随着战略收缩,其上市梦碎。

一位常年关注爱空间的业内人士对搜狐财经指出,爱空间是陈炜创立,创立的目有两点:一是想借自己的公司,改变家装行业的现状;二是通过做这个公司,进入资本市场,赚足够多的钱。

“但是,家装行业地域性很强,对人的依赖太重,整个行业不规范,爱空间一直的想法是做自有工人,但成效未必理想。从运营角度来看,除北京以外,外地扩围也并不是非常顺利。尤其是,近年来受疫情影响,家装行业受到地产行业的波及。”该位人士如此表示。

对于亏损原因,某位常年深耕家居领域的业内人士向搜狐财经解释道:“爱空间的标准化家装理念很先进。应该是会计调报表,不计其他研发和费用,是正常盈利。也可能是因为研发费用等成本太高而导致了亏损。“

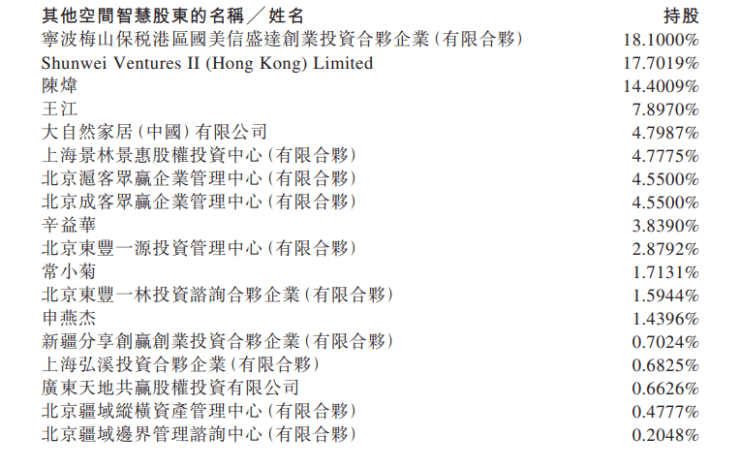

此外,贝壳公告还披露了爱空间“即空间智慧”的18个其他股东名称,包括密波梅山保税港匾国美信盛逵创巢投资合伙企巢(有限合伙)持股18.1%、Shunwei Ventures I (Hong Kong) Limited持股17.7019%,创始人陈焯持股14.4009%。

价值观及模式趋同,爱空间模式局限需找到强大资本后盾

“像被窝家装、爱空间这种标准化家装公司的装修价格,往往会略高于其他市场家装公司,但是更重要的是有承诺保障。”某位链家经纪人如此对搜狐财经表示。

事实上,家装行业与贝壳曾经深耕的地产经纪行业如出一辙,乱象从生。因为产业链条长、交付周期长、行业标准缺失等特点,家装行业市场极为分散。

爱空间的创始人陈炜一直在想如何用互联网颠覆传统家装业。爱空间所打造的是标准化家装,提出“标准产品 + 信息系统+产业工人”的全新模式,重塑了家装服务和体验,借此爱空间迅速获得市场认可。这与贝壳想要重塑家居行业从线下到线上的模式一致。

对于此次收购爱空间,贝壳找房董事长彭永东的说法是:“爱空间是被窝的老师”,两个团队的使命、精神气质和价值观高度契合。爱空间创始人陈炜亦作出回应两者使命有共鸣。

“爱空间是正常家装利润,赚材料价差、工程管理费、设计服务费等。这个资产包肯定有价值,随着团队、产品和未来市场占有率增长,家装现金流还是非常好的。”对于爱空间未来发展,某位建材家居直供平台创始人兼CEO对搜狐财经说道。

在成立早期,“爱空间”推出集超低价、短工期、手机监工、施工人员“包养”于一体的新装修业务模式。其对应的是,万亿家装赛道之上,加钱“无底洞”、服务态度差、水平参差不齐等顽疾。这与贝壳想要直击家装行业和用户痛点一致。

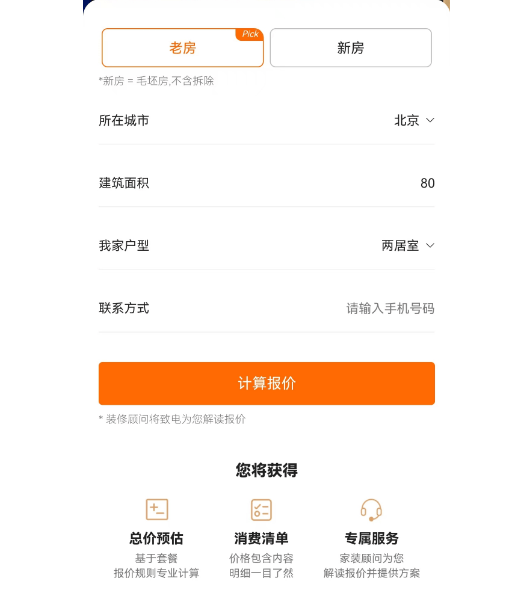

以爱空间APP操作来看,在页面中以北京一套80平米二居室选定,便可迅速生成装修预估价套餐及相关明晰,大概需要17.38万元。搜狐财经发现此项价格略高于市面其他装修公司报价。根据北京梵客装饰参考报价新房1300-1600元/平米,老房1500-1800元/平米报价,其总价在10.4万-14.4万的区间左右。

搜狐财经通过前述操作发现,页面之上还能清晰地显示出提供的服务:专业施工团队、120项质量验收标准,并承诺0增项、10年质保等服务,这与贝壳家装旗下被窝装修所提到的恶意增项双倍返还、私下收费双倍返还等10项行业承诺很相似。

此外,自养产业工人是爱空间布局互联网家装的一颗重要棋子。搜狐财经发现,爱空间APP所显示的产业工人基本在10年工龄以上。拥有“100%直管产业工人”“1v1专属管家”“48天标准工期”等标签成为爱空间官网的关键词。

爱空间的逻辑是,利用互联网,工人可以自行挑选、组合施工地点,提高生产效率。但是,此种方式高标准的要求亦会造成成本的叠加,如果要真正实现跑通,需要更强大的资本支持。

亦有业内人士指出,爱空间的这种整装模式,需要的是简单直接的供应链,以及标准化的产业工人来实现。而爱空间若想凭借这种快装模式持续生存下去,就需要足够的业务量来支撑。而家装用户的需求点更多,品质要求也更高。

“尽管爱空间以标准化、高性价比等优势在市场中生存了近10年,但业务模式仍存在一定局限性。从这些内容来看,对爱空间的收购,贝壳想增加的点应该在业务量较多的大城市中的简装业务线上。“

从接连追投到招入麾下,贝壳的家装生意

“家装难做”,对于地产相关领域来说早已是共识。头顶“中介一哥”名号的贝壳,虽然在互联网中介领域击败了众多对手,但面临行业大势亦有压力。

对于爱空间的关注,早在2016年贝壳旗下链家地产成为爱空间股东,其又在2018年追投爱空间。此次将“国内第一家互联网家装公司”招入麾下,或许将对家装版图有更好的扩容作用。

回顾贝壳在家装业务的布局,其开始于2015年链家与万科成立的万链。2019年,链家在回购万链股份之后在此基础上成立被窝。此后,贝壳又收购了圣都家装,致力于扩大家居家装业务版图。

搜狐财经发现,在圣都家装被贝壳收购之前,其已经在全国31个城市开设了110余家门店(2021年底时数据),而根据爱空间官网显示,14个主要城市设有分公司及家装体验馆,员工规模近7000人,这无疑对贝壳的全国化扩张具有重要意义。

就发展策略来看,圣都家装与贝壳旗下整装品牌被窝家装平行运营实行差异化的定制策略。被窝家装只尝试北京市场,主要专注于标准化整装,主要面对刚需客群,而圣都家装则采用标准化与个性化整装路线,适用于需求更多元化的客群,并承担起贝壳家装业务全国化扩张的重任。

如今,爱空间在产业工人模式层面有绝对优势,这或有利于补充贝壳在家装领域专业项目。

更为重要的是,虽然上半年贝壳整装家居业务合同额超60亿元,可比口径同比增长超100%。但是,就贝壳整体的业务结构中的存量房和新房业务相比,家装家居业务对贝壳营收的贡献度仍需加强。今年上半年,该业务为贝壳贡献40亿元的收入,而上年同期该业务为贝壳贡献的收入还停留在11亿元的水平。

彼时,就存量房业务来看,上半年实现净收入156亿元,同比增长33.5%。新房业务净收入171亿元,同比增长36%。

很显然,贝壳想要押宝家装赛道,让其成为房产交易之外的另一张王牌。这被贝壳视为翻越的“第二座山”。

当然,家居家装行业一直以来有着“大行业、小企业”的特点。贝壳想要将房产交易领域的经验及经营策略复制到家装业务上,仍存在不小的难度。

此外,与爱空间团队及业务模式、公司文化等的融合,也将成为考验贝壳后续实现收并购多面临的挑战。另外,一直想要上市的爱空间,在纳入贝壳体系之后是否会被整合上市?这也将成为贝壳需要思考的话题。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。