长沙滨江大平层二手房市场全景:26个标杆项目集体失速背后的价值重构

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

一、数据全景:26个标杆项目,3个零成交,半数以上"月不过一"

2026年,长沙滨江大平层二手房市场正经历一场异常严峻的流动性危机。

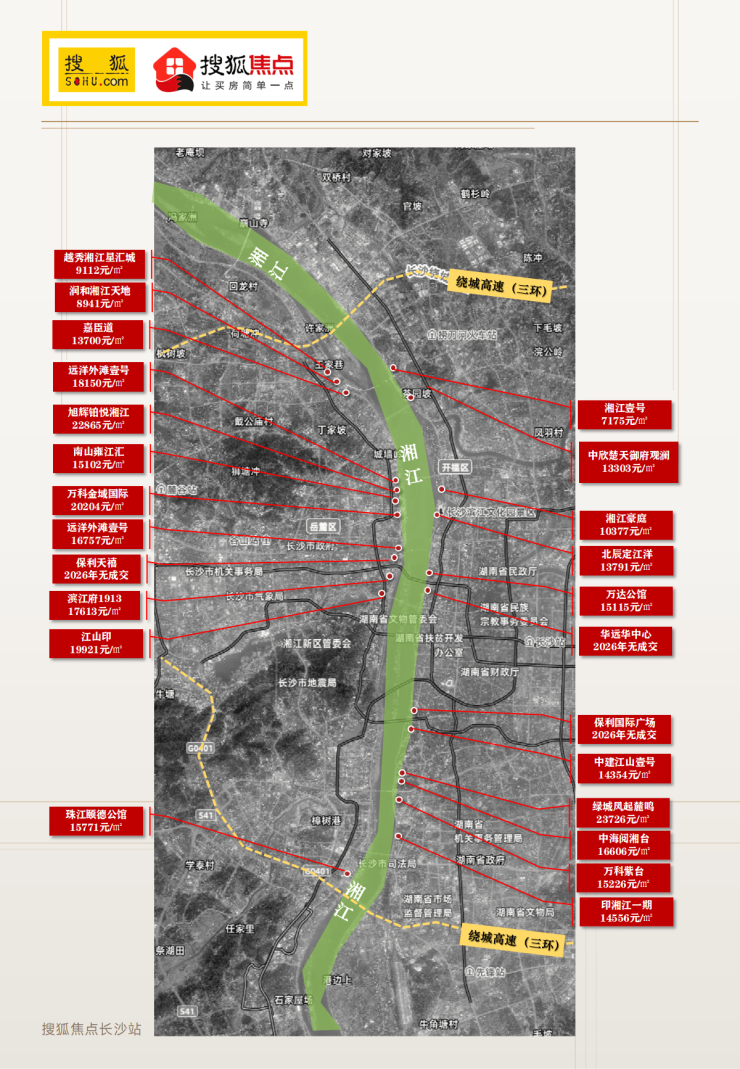

我们追踪了湘江沿岸26个代表性大平层二手房项目,统计了所有滨江项目大平层户型(大于160㎡面积段的户型)的成交及挂牌数据。

平均单套成交总价从150万到700万不等,构成长沙高端住宅市场的顶部矩阵。

数据呈现出的市场图景堪称严峻——26个项目中,3个2026年至今零成交:保利天禧(挂牌23套)、华远华中心(挂牌22套)、保利国际广场(挂牌33套),三项目总挂牌78套,半年“零成交”。

15个项目半年成交不超过2套,超半数项目月均去化不足0.5套。即便是标杆旭辉铂悦湘江,1-5月仅成交4套,面对61套挂牌,出清周期已拉长至76个月。

这不是个别困境,而是整个细分市场的系统性失灵。

附图:长沙26个滨江大平层(二手房)项目量价整理,数据来源:房达通

统计对象为160㎡以上户型成交及挂牌

二、出清周期:突破认知边界的等待

润和湘江天地以347.5个月的出清周期"冠绝"全场——挂牌139套半年仅成交2套,按此速度现有库存需近29年消化。

中建江山壹号不到半年仅成交1套,挂牌51套,出清周期高达255个月。

珠江颐德公馆前五月也仅卖出1套二手房,挂牌26套,出清周期130个月。

三、价格体系:全线回撤

有去年同期可比数据的13个项目中,12个下跌;仅万达公馆微涨2.6%,但其1.5万/㎡的价格已经颇具性价比了,并不具代表性。

湘江壹号:7175元/㎡,同比-37.5%

中建江山壹号:14354元/㎡,同比-26.0%

世茂外滩里:16757元/㎡,同比-20.1%

北辰定江洋:13791元/㎡,同比-18.4%

招商蛇口滨江境:17355元/㎡,同比-15.5%

万科紫台:15226元/㎡,同比-15.5%

滨江新城内部跌幅从-1.4%(南山雍江汇二期)到-20.1%(世茂外滩里)宽幅波动。

四、板块格局:梯次塌陷

滨江新城——价格高地,流动性困局。 旭辉铂悦湘江22865元/㎡、万科里金域国际20204元/㎡、江山印19921元/㎡领跑价格榜,但铂悦湘江出清周期76个月、远洋外滩壹号105个月、保利天禧零成交。板块正蜕变为"有价少市"的价格孤岛。

天心中心——豪宅光环褪色。 中建江山壹号同比跌26%,华远华中心和保利国际广场双双零成交。绿城凤起麓鸣23726元/㎡虽亮眼,但9套挂牌仅成交1套,高价建立在极低流动性之上。

开福中心及以北区域——深度重构。 越靠北价格塌陷越严重:湘江壹号7175元/㎡(-37.5%)、湘江豪庭10377元/㎡(-32.4%)、北辰定江洋13791元/㎡(-18.4%)。湘江壹号套均成交169万元,已谈不上"豪宅"。

月亮岛——以价换量的极致。 越秀湘江星汇城成交10套、嘉臣道二期6套、嘉臣道一期4套,但代价是越秀9112元/㎡的成交均价。更致命的是润和湘江天地挂牌139套仅成交2套,出清周期347.5个月——流速仅属于少数性价比项目,多数项目同样在泥潭中挣扎。

五、关键追问:二手房滞销,为何新房热销?

一个看似矛盾的现象:26个滨江大平层二手房项目集体"失速"的同时,金茂湘江府等新房大平层却保持不错去化。

核心原因在于产品力代际更替。

目前挂牌的二手房多为2015-2022年间"老规产品":容积率高、得房率80%-90%、外立面以涂料+真石漆为主、地下车库普遍无吊顶。

2023年以来的新规项目则在容积率、得房率、建筑材质、户型设计上实现显著跃升——购房者的标准已被新房"教育"到新高度。

以金茂湘江府为例,其在空间布局、实得率、外立面、景观公区上精准切中改善诉求,是代际级升级而非改良。

有能力支付600万+的购房者,在"次新房价格"与"新房品质"之间,自然倾向后者。

而问题恰恰在于:二手挂牌价普遍虚高。铂悦湘江合理估值约精装20000元/㎡,挂牌均价25035元/㎡;绿城凤起麓鸣挂牌均价3万/㎡,成交均价仅2.3万/㎡,业主挂牌定价远超成交个案。

当业主沉浸于"买入价即底限"的心理预期,购房者却选择"品质更好、价格更高、却更合理"的新房。

加之二手房交易涉及产权核实、房屋排查、议价拉锯,新房在流程便捷性和信息透明度上具天然优势。

二手房大平层滞销,是被新房在"产品力"和"性价比"两个维度同时挤压的结果。 这种挤压随更多高品质新盘入市而加剧——二手房不调整价格,将长期被"边缘化"。

六、结构性困局的三重叠加

供给端: 投资客集中退场,26个项目总挂牌超700套,半年成交不足60套。

需求端: 新房以代际产品力分流高端购买力;长沙大平层购买力底座依赖本地群体,缺乏一线城市高净值人口持续流入,在经济放缓背景下承接600万+总价的买家群体正在收缩。

价格端: 高资产厚度使业主挂牌时坚持心理价位,但买家只为真实居住价值付费。卖方预期高于买方认可估值,成交量枯竭,低迷成交又强化"卖不掉"预期,形成负向循环。价格与价值的偏离逐月累积,回归压力越积越重。

七、给购房者和业主的建议

购房者: 当前是买方深度主导期

优先对比新房与二手房,不盲目迷信"次新房",产品力代际差异下新房往往是更优选择。

避开出清周期陷阱:润和湘江天地(347.5月)、中建江山壹号(255月)等,价格"便宜"可能只是下跌途中一站。

核心板块标杆仍具长期价值,但需等待价格回归合理区间(通常低于挂牌价10%—20%)。

业主: 挂牌价稳定是脆弱稳定,且正被新房持续侵蚀。

滨江新城多个标杆出清周期超70个月,后续更多投资客进入解套期,挂牌量大概率继续增加。时间站在买方一边——每多等一月,挂牌多一分积压,议价空间多一分压力,新房替代选择也在增多。有变现需求者,主动调整价格预期是唯一理性策略。

八、结语

26个项目、700余套挂牌、半年不足60套成交——长沙滨江大平层市场正经历深刻的价格重构。新房热销与二手房滞销的分化格局,揭示了一个基本逻辑:当产品力出现代际差距时,价格就成了二手房与购房者之间的最大障碍。

重构的本质是市场在纠正过度溢价,同时也在完成代际更替。

老规产品的江景溢价、豪宅概念溢价、投资预期溢价正在被逐一修正。这个过程对业主而言意味着账面财富的缩水,对市场而言意味着信心的反复磨砺。

但重构是必要的——只有当价格回归真实居住价值,流动性才能恢复,市场才能重新找到平衡。

对于购房者,价格重构打开了选择窗口;对于业主,这意味着需要正视现实。当前的僵持状态并非稳态,而是在持续积累调整动能。

一旦流动性压力突破临界点,价格修正的幅度可能超出保守预期——而新房供应的持续放量,正在加速这一临界点的到来。

市场有其自身的节奏和逻辑,无论对于买方还是卖方,理解并顺应这一趋势,比固守旧有认知更为明智。

附图:滨江大平层存量项目分布及最新成交价

购房咨询及商务合作:刘女士18528022325

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。