国庆政策“大礼包”来袭,史诗级救市打响楼市“保卫战”!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

国庆刚至,接二连三的救市猛浪接棒而至,真叫人惊喜连连!

毕竟今年“金九”成色不足,只能趁着“银十”来临之际,打出政策“组合拳”,刺激市场。

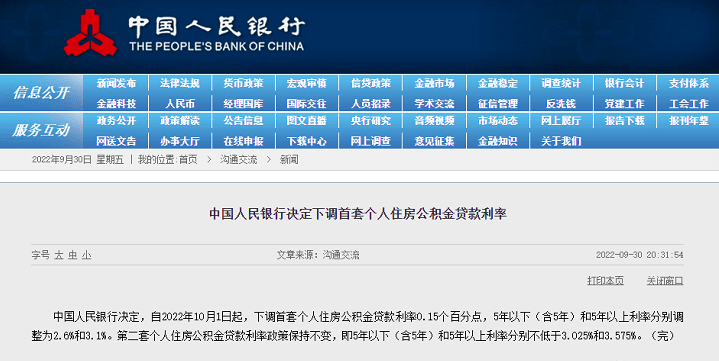

一、公积金首套利率降至3.15%

9月30日晚,中国人民银行决定10月1日起,下调首套个人住房公积金贷款利率0.15个百分点,5年以下(含5年)利率由2.75%调整为2.6%,5年以上利率由3.25%调整至3.1%。

但是,公积金二套利率不变,即5年以下(含5年)利率3.025%、5年以上3.575%。

较低利率2.6%,但5年以上利率更普遍。而且,10月1日起执行!

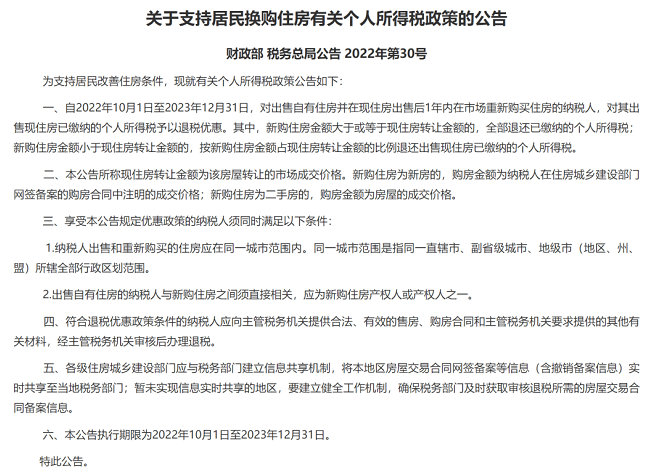

二、换购住房退个税!

9月30日,财政部、税务总局发布关于支持居民换购住房有关个人所得税政策的公告。

公告指出,自2022年10月1日至2023年12月31日,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。

其中,新购住房金额大于或等于现住房转让金额的,全部退还已缴纳的个人所得税;新购住房金额小于现住房转让金额的,按新购住房金额占现住房转让金额的比例退还出售现住房已缴纳的个人所得税。

享受上述公告规定优惠政策的纳税人须同时满足以下条件:

1.纳税人出售和重新购买的住房应在同一城市范围内。同一城市范围是指同一直辖市、副省级城市、地级市(地区、州、盟)所辖全部行政区划范围。

2. 出售自有住房的纳税人与新购住房之间须直接相关,应为新购住房产权人或产权人之一。

9月30日晚间,国家税务总局还发布了有关支持居民换购住房个人所得税政策的细则。

1、纳税人什么时间内可以享受退税政策?

在2022年10月1日至2023年12月31日期间,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税。

例1:纳税人小周2022年12月出售了一套住房,2023年7月在同一城市重新购买一套住房,由于小周出售和新购住房的时间均在2022年10月1日至2023年12月31日期间,故符合政策规定的时间条件。

2、纳税人退税金额是怎么计算的?

在2022年10月1日至2023年12月31日期间,对符合退税条件的纳税人,当其新购住房金额大于或等于现住房转让金额时,全部退还已缴纳的个人所得税;当其新购住房金额小于现住房转让金额时,按照新购住房金额占现住房转让金额的比例退还现住房已缴纳的个人所得税。计算公式为:

1.新购住房金额大于或等于现住房转让金额的,退税金额=现住房转让时缴纳的个人所得税;

2.新购住房金额小于现住房转让金额的,退税金额=(新购住房金额÷现住房转让金额)×现住房转让时缴纳的个人所得税。

其中,原住房转让金额和新购住房金额均不含增值税。

例2:2022年12月,小杨出售了一套住房,转让金额为240万元,缴纳个人所得税4万元。2023年5月,其在同一城市重新购买了一套住房,新购住房金额为300万元。假定小杨同时满足享受换购住房个人所得税政策的其他条件,由于新购住房金额大于现住房转让金额,小杨可申请的退税金额为现住房转让时缴纳的个人所得税4万元。若小杨新购住房金额为150万元,则可申请的退税金额为2.5万元(150÷240×4万元)。(假设以上均为不含增值税价格)

3、出售多人共同持有住房的,纳税人应如何计算自己的退税金额?

对于出售多人共同持有住房或新购住房为多人共同持有的,应按照纳税人所占产权份额确定该纳税人现住房转让金额或新购住房金额。

例3:小李和小马共同持有一套住房,各占房屋产权的50%。2023年1月,两人以200万元的价格转让该住房,各缴纳个人所得税2万元。同年5月,小李在同一城市以150万元的价格重新购买一套住房,小李申请退税时,其现住房转让金额为100万元(200×50%=100),新购住房金额为150万元,其退税金额=现住房转让时缴纳的个人所得税=2万元。

同年7月,小马和他人在同一城市以200万元的价格共同购买了一套住房,小马占房屋产权的40%。小马申请退税时,其现住房转让金额为100万元(200×50%=100),新购住房金额为80万元(200×40%=80),退税金额=(新购住房金额÷现住房转让金额)×现住房转让时缴纳的个人所得税=80/100×2=1.6万元。(假设以上均为不含增值税价格)

4、如何确定出售住房和重新购买住房的时间?

出售现住房的时间,以纳税人出售住房时个人所得税完税时间为准。新购住房为二手房的,购买住房时间以纳税人购房时契税的完税时间或不动产权证载明的登记时间为准。税务机关将为纳税人预填上述涉税信息,纳税人可以与缴税时取得的完税证明上标注的时间进行核对。新购住房为新房的,购买住房时间以在住房城乡建设部门办理房屋交易合同备案的时间为准,纳税人可以依据房屋交易合同据实填写。

5、符合政策享受条件的纳税人应当向哪里提起退税申请?

纳税人享受居民换购住房个人所得税退税政策的,应当向征收现住房转让所得个人所得税的主管税务机关提出申请,也就是说,纳税人卖房时在哪个税务机关缴纳了个人所得税,就向哪个税务机关申请退税。税务部门实行不动产登记税费一窗办理制度,一般情况下,纳税人应当在本地政务服务大厅或者不动产交易大厅等场所缴纳现住房转让所得的个人所得税,因此仍应到该政务服务大厅或不动产交易大厅提起退税申请,如果当地税务机关另有规定,按照规定办理。

6、纳税人申请居民换购住房个人所得税退税应提供哪些材料?

纳税人申请居民换购住房个人所得税退税,除向主管税务机关报送《居民换购住房个人所得税退税申请表》外,还需要提供以下资料:(一)纳税人身份证件;(二)现住房的房屋销售合同;(三)新购住房为二手房的,房屋销售合同、不动产权证书及其复印件;(四)新购住房为新房的,报经住建部门备案(网签)的房屋交易合同及其复印件。

7、为便利纳税人享受税收政策,税务部门提供了哪些服务?

为便利纳税人享受税收政策,税务部门推出一系列服务举措。一是简化资料报送,提供预填服务。依托纳税人出售现住房和新购住房的完税信息资料,为纳税人提供申请表项目预填服务,纳税人办理退税申请需携带的资料,主要用于纳税人核对申请表信息,税务部门只留存新购二手房的不动产权证书复印件或新购新房的房屋交易合同复印件。二是根据系统预填、纳税人填报并确认的相关信息,自动计算应退税款。三是通过多种渠道和方式开展宣传解读和培训辅导,提醒并帮助符合条件的纳税人及时申请退税、享受税收政策。

8、纳税人享受了居民换购住房个人所得税政策后解除房屋交易合同的,已经获得的退税应当如何处理?

纳税人因新购住房的房屋交易合同解除、撤销或无效等原因导致不再符合退税政策享受条件的,应当在合同解除、撤销或无效等情形发生的次月15日内向主管税务机关主动缴回已退税款;纳税人逾期缴回退税的,税务机关将依法加收滞纳金。税务部门将通过与住房城乡建设部门的相关共享信息,加强退税审核和撤销合同后缴回税款的管理。

9、纳税人在申请退税时还应当注意什么?

支持居民换购住房个人所得税政策,旨在鼓励居民换购住房、改善居住条件,纳税人应当依法依规如实申请,认真填写并核对申请表,对填报内容及附报资料的真实性、可靠性、完整性负责。对于提供虚假信息、资料骗取退税的,税务机关将依据《中华人民共和国税收征收管理法》及其实施细则等有关规定处理。

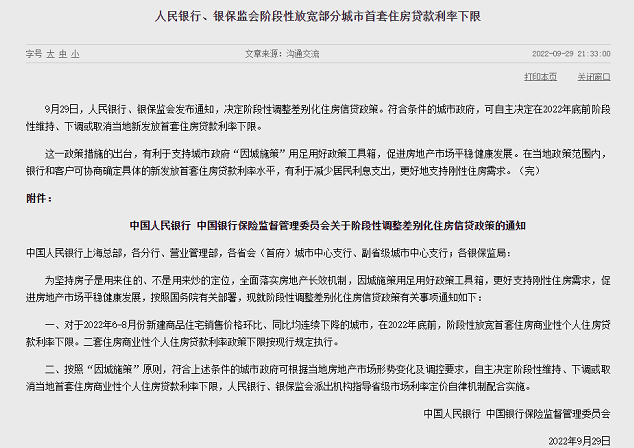

三、放宽部分城市首套房贷款利率下限

而在这之前的前一天,9月29日,人民银行、银保监会发布通知,决定阶段性调整差别化住房信贷政策。

其称,符合条件的城市政府,可自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房贷款利率下限。

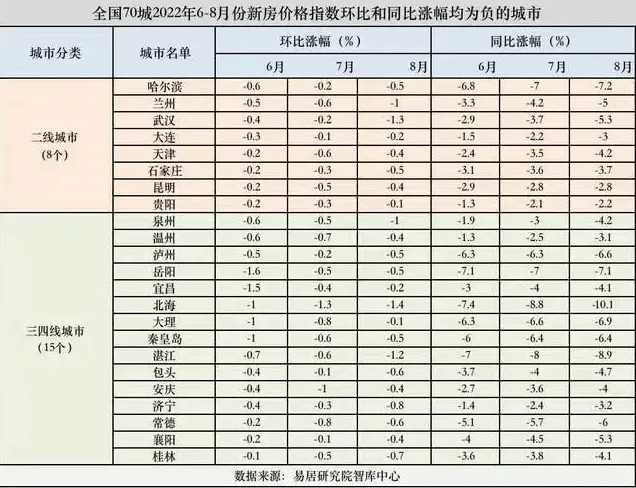

即,对于今年6-8月份新房销售价格环比、同比均连续下降的城市,在2020年年底前,阶段性放宽首套商贷利率下限。二套住房商业性个人住房贷款利率政策下限按现行规定执行。

在被列入国家统计局统计样本的70个大中城市中,有23个城市符合条件,这些城市较低利率可以突破当前的4.1%!

长沙自2020年12月以来,新房已连续21个月上涨,所以不符合放宽房贷利率的条件。

目前,长沙商贷首套利率4.1%,二套4.9%,基本为历史较低值,但不排除还会下调!

短短几天,公积金、商贷、换房退个税三大重磅袭来,可见国家托市之心强烈。

而一系列政策“大礼包”迎国庆,开发商也是各种花式福利优惠,购房者趁此机会买房,也是不错的选择!

搜狐焦点也在国庆期间推出了“国庆看好房,搜狐送好礼”活动,三重好礼已备好,200元购物卡看房就送,更有额外99折优惠和iPhone14成交礼等你拿!立即搜索微信号:SOHU-CS,参与活动吧!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。