朗诗绿色管理上半年净亏损0.36亿,代建业务贡献5%营收,新增可售货值246亿

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

出品|搜狐地产&焦点财经

作者|陈盼盼

编辑|吴亚

作为轻资产的业务类型,代建由于资金占有量少,安全边际较高,成为多家房企转型、布局的赛道,竞争愈发激烈。如今2023年已过半,早在2021年就宣布转型代建赛道的朗诗绿色管理业绩表现如何?

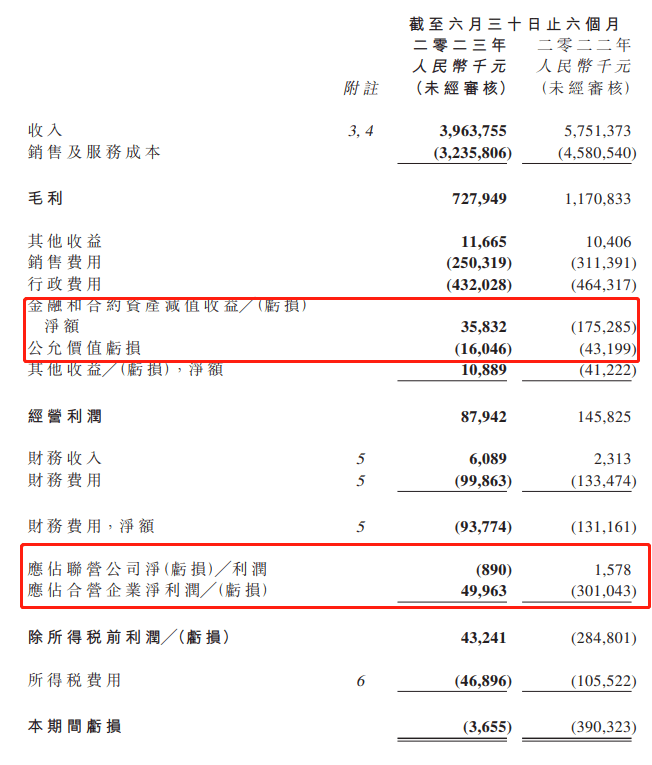

8月28日上午,朗诗绿色管理发布2023年中期业绩公告。中报显示,上半年,朗诗录得收入39.64亿元,同比下降31%;归母净亏损3655万元,较去年同期亏损3.9亿元大幅收窄。搜狐财经梳理发展,净亏损收窄的主要原因在于,朗诗应占合营企业净利润较去年同期增加3.5亿元。

今年上半年,朗诗新增的9个项目,全部为开发代建服务项目。截至6月末,朗诗开发代建服务项目共73个,可售面积522.15万平方米,较去年同期大幅增长,预计可售货值约为998.5亿元。

尽管朗诗已转型代建赛道,但物业销售业务仍是营收主力。上半年,代建业务贡献5%营收,而物业销售的营收贡献超过九成。

开发代建服务项目可售货值998.5亿元

2023年上半年,“朗诗出品”的签约销售额约为111.6亿元,较去年同期基本持平;签约建筑面积约为56.3万平方米。

其中,物业开发销售额56.2亿元,占比50.36%,主要是来自中国杭州、武汉、无锡、嘉兴、成都、重庆、合肥等城市以及美国一、二线门户城市的在售项目。

此外,上半年,朗诗代建开发服务项目签约销售额则为55.4亿元,占比49.64%。2021年以来,朗诗加速从传统重资产的地产开发模式向轻资产转型,深耕代建市场。同时,朗诗代建开发服务项目销售贡献度迅速走高,截至去年末达59.3%,超过物业开发业务。但从今年上半年业绩来看,其代建服务项目业绩贡献度出现回落,不及物业销售。

不过,朗诗的业务拓展主要集中在代建开发方面。中报显示,2023年上半年,朗诗在国内产共获取了15个轻资产项目(包括开发代建服务项目、技术输出、咨询服务及营销代理等,共带来合同额约4亿元。其中9个项目已落地。

中报显示,这9月项目来自于苏州、无锡、重庆、佛山,泰州等城市,均为开发代建服务项目,新增可售面积约为112万平方米,可售货值约为245.9亿元,同比增长216%。截至6月末,朗诗开发代建服务项目共73个,可售面积522.15万平方米,较去年同期大幅增长,预计可售货值约为998.5亿元。

朗诗透露,“截至2023年6月30日,由我们提供代建服务及进行小股操盘的项目共计99个,总可售面积547.9万平方米,预计可售货值达1087.7亿元,占中国地区总累计货值的94%。”

此外,朗诗在中报中展望,“未来的房地产开发业务将主要集聚在经济基本面好、产业基础强、有持续人口流入的一线城市及强二线城市,高品质、改善型产品将成为此类市场的主流产品”。

从中报数据来看,截至2023年6月30日,朗诗在中国地区累计可售货值为1156.1亿元,其中一线及新一线城市占比约55%,长三角及大湾区占比近八成。

代建业务贡献5%营收,净利润亏损收窄

虽然从销售业绩贡献及项目储备上看,朗诗已基本转型代建赛道,但营收主力依然是物业销售。

今年上半年,朗诗实现营业收入39.64亿元,同比下降约31%。其中,来自于开发代建服务收入约为2.13亿元,较去年同期下降24.7%,占比为5.3%;物业销售收入约为37.5亿元,占比高达94.6%。

此外,近年来,受市场下行冲击以及企业经营调整影响,朗诗盈利持续承压,归母净利润已经连续三年亏损,且亏损幅度不断加剧。

但在今年上半年,朗诗的利润亏损幅度收窄。中报显示,上半年朗诗毛利润为7.3亿元,去年为11.8亿元;归母净利润亏损3655万元,去年同期为亏损3.9亿元。

朗诗认为,“2023年上半年虽然签约销售额仍然承压,但是公司的整体业务得以正常运营,毛利率及营业利润率保持稳定,净利润基本回正。”

搜狐财经梳理中报发现,上半年朗诗净利润亏损大幅收窄3.54亿,主要源于两方面:

一方面,朗诗的资产减值准备收窄。中报显示,截至今年6月末,朗诗金融资产减值亏损转回净额约为0.36亿元,而去年上半年拨备约为1.75亿元。

另一方面,朗诗来自合营企业的投资收益大幅提高。中报显示,今年上半年,朗诗应占合营企业净利润为0.49亿元,而去年同期为亏损3.01亿元。

对于去年上半年应占合营企业亏损超3亿元,朗诗曾解释称:“主要为合营项目预期减值导致公司应占合营企业净亏损增加。”

但在今年中报中,朗诗未对应占合营企业净利润增加3.5亿元、最终回正的情况做出具体解释。

“应占合营企业利润的计算方法是用朗诗在合营企业的股权比例,乘以合营企业自己的利润。”对于该指标回正的情况,一位不愿具名的审计师分析道。

在她看来,朗诗投资的合营企业利润增加较多、朗诗在合营企业持股比例上升,或者今年合营项目计提减值大幅降低,均会导致其在合营企业中的应占净利润上升。

不过,朗诗亦未在中报中呈现合营企业利润、持股变动等数据。

值得一提的是,朗诗正在试图通过向合营及联营企业索取股息及垫款的方式,来补充流动性。

去年以来,朗诗陷入流动性紧张的窘境。截至今年6月末,朗诗的流动负债超过流动资产31.12亿元,流动借款为9.84亿元,而其现金及现金等价物为3.38亿元。同时,朗诗违约本金为3627万美元(相当于人民币2.62亿元)的优先票据,因未在到期日付款。

此外,上半年,朗诗继续亏损,且经营现金流出净额为9858万元。

朗诗称,“上述情况显示存在重大不确定性,可能对本集团持续经营的能力构成重大疑问。”

对此,朗诗在今年中报中提出了6大措施,来解决今年流动性压力,包括继续积极调整销售及预售加强回款、对建筑商及供应商安排好付款;积极解决违约美债问题等。

其中,朗诗提到:“集团已与潜在买方接洽,以出售本集团子公司持有的若干投资性物业,以及持有投资性物业的若干合营企业及联营企业的股权。此外,集团将根据该等项目的预售及现金流状况,持续向部分合营及联营企业索取股息及垫款。”

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。