招商蛇口中期净利14.09亿,资产运营、城市服务业务贡献近两成营收

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

出品|搜狐地产&焦点财经

作者|陈盼盼

编辑|吴亚

行业深度调整后,稳健型、综合发展的房企迎来新的发展机遇。

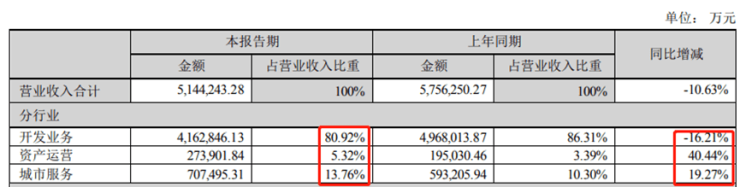

8月28日晚间,央企招商蛇口发布2023年半年度报告,报告期内,实现累计签约销售金额约1664亿元,同比增加40.1%,位列克而瑞百强销售榜的第五位;录得营收514.42亿元,同比下降10.63%,实现归母净利润21.53亿元,同比上升14.09%,归母净利润增幅远超营收。

上半年,招商蛇口“坚定区域聚焦、城市深耕”,累计获取25宗地块,权益地价345亿元。其中,强心30 城投资金额占比 100%。不过,当前房企拿地策略趋同,核心城市核心地块竞争激烈,获地难度正在加大。招商蛇口需面对核心城市地块获取概率降低的风险。

多元化业务方面,上半年,招商蛇口资产运营、城市服务业务录得营收27.39亿元、70.75亿元,分别增长40.44%、19.27%,对总营收的贡献分别上升至5.32%、13.76%,但盈利能力相对于开发业务而言较弱。

销售规模跻身行业五强

年初业绩会上,招商蛇口管理层提出了新目标:在未来三年要跻身前五。“五强并不仅仅是一个规模的指标,更多的是利润、质量、效益和转型、经营、收入、品质等多维度。”

今年上半年,招商蛇口销售规模恢复增长,率先跻身行业五强。2023年1-6月,招商蛇口累计实现签约销售面积683.96万平方米,同比增加40.30%;累计实现签约销售金额1664.36亿元,同比增加40.07%,位列克而瑞百强房企销售榜第五位,较去年同期提升一位。与此同时,招商蛇口在上海、合肥、苏州、深圳、西安等12个城市进入当地流量销售金额排名前五。

销售增长受益于招商蛇口聚焦核心城市的拿地策略。行业承压之下,楼市销售分化显著,经济发展和人口流入更具优势的高能级城市在新房销售上韧性更强。去年,招商蛇口完成了土储换仓,在“强心30城”和“深耕6+10城”的投资金额占比分别达94%、90%。

到了今年上半年,招商蛇口称,“坚定区域聚焦、城市深耕。”1-6月,其在北京、上海、深圳等高能级城市拿地,累计获取25宗地块,总计容建面约238万平方米,权益地价345亿元。“强心30城”、“核心6+10城”的投资金额占比上升至100%、98%。

值得注意的是,近两年,越来越多的房企选择持续聚焦核心城市,巩固自身的业务布局。这也导致核心城市土拍竞争愈发激烈,招商蛇口获取高质量地块的概率随之降低。

比如,今年4月上海首轮集中供地出让19宗土地,吸引了近50余家房企参与争夺。其中,时隔三年重回上海土拍市场的中海、万科、华润置地“三巨头”补仓意愿强烈,抬高了整体拿地难度。最终,招商蛇口在报名15宗地的情况下,只收获了两宗。

平安证券在研报中认为:“当前房企拿地策略趋同,核心城市核心地块竞争激烈,获地难度加大,或导致招商蛇口优质土储获取不足、利润空间降低风险。”

归母净利润增速高于营收

事实上,受过去几年高价地项目所拖累,近年来招商蛇口利润表现持续承压,已连续三年增收不增利。

但在今年出现了一个有意思的变化。上半年,招商蛇口营收、利润总额、净利润分别为514.4亿元、48.95亿元、38.01亿元,对应分别同比减少10.6%、10.1%、9.6%,而归母净利润同比增长14.09%至21.53亿元。

国金证券、平安证券均将招商蛇口归母净利润增速高于营收归因于:销售确收的权益比例提升,少数股东损益减少,以及投资收益增加。

据了解,此前受大量合作拿地、联合营项目结转的节奏、不同项目盈利水平的影响,招商蛇口的少数股东损益逐渐上升,去年末一度超过归母净利润。

对此,招商蛇口管理层表态,将逐步提高拿地权益占比。据测算,2020年、2021年及2022年,其拿地权益比分别为64%、50.7%、60%。

随着拿地权益比的提升,少数股东吞噬利润的局面逐渐扭转。财报显示,上半年,招商蛇口少数股东损益为16.48亿元,较去年同期减少22.2%。

与此同时,招商蛇口拿地权益继续提升。搜狐财经梳理财报发现,今年上半年新增的25宗地块中,有19宗地权益比高于50%。而据东方证券研究所统计,2023年上半年其拿地权益比提高至82.1%。

此外,今年上半年,招商蛇口投资收益同比增加3.4亿元。据了解,今年,招商蛇口以招商局光明科技园加速器二期项目为底层资产,实施蛇口产园REIT扩募及购入基础设施资产工,为其带来投资收益约8.1亿元。

资产运营收入增速超40 %

去年,面对行业重大变局,招商蛇口进行业务调整及战略升级,将原来的三大主业调整为三类业务,即开发业务、资产运营、城市服务,培育“第二增长曲线”。

财报显示,招商蛇口的资产运营业务主营包括集中商业、产业办公、公寓酒店等持有物业运营与资产管理;城市服务板块涵盖物业管理、邮轮、会展、康养等业务。

从营收来看,上半年三大业务中,除了开发业务同比下降16.21%,资产运营、城市服务业务均大幅增长。

财报显示,招商蛇口资产运营的主营包括:集中商业、产业办公、公寓酒店等持有物业运营与资产管理,上半年总收入27.39亿元,同比增长40.44%,占总营收5.32%,较去年同期增长近2个百分点。

其中,截至6月末,招商蛇口集中商业在营项目36个,在建及筹开项目42个,运营收入为6.69亿元;写字楼、长租公寓业态运营收入均为5.07亿元;酒店业态运营收入达4.02亿元。

图片来源:招商蛇口2023年半年度报告

招商蛇口透露:“报告期内,持有物业运营管理规模扩大,出租率及出租单价提升,资产运营业务营业收入同比增加。”截至6月末,其拥有的可出租物业总可出租面积548.68万平方米,包含公寓、住宅、别墅、写字楼、厂房、商铺及商业中心等多种业态,总体出租率81.93%。

而招商蛇口的城市服务业务涵盖:物业管理、邮轮、会展、康养等业务,上半年实现营收70.75亿元,同比增长19.27%,占总营收13.76%,较去年同期增长3.4个百分点。

不过,从盈利贡献来看,资产运营、城市服务业务远不及开发业务。据招商蛇口披露,上半年,开发业务毛利率为17.82%,城市服务业务为9.67%,而资产运营的回报率为6.39%。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。