实体经济与地产经济联动发展,未来市场将厚积薄发

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

实体经济与地产经济联动发展,未来市场将厚积薄发

——2019年长沙房地产市场回顾与展望

2020年1月14日 长沙

长沙,2020年1月14日——享誉全球的房地产服务和咨询顾问公司戴德梁行(纽约证券交易所股票代码:CWK), 全球先进的房地产服务商戴德梁行长沙分公司今日发布了其2019年长沙房地产市场研究报告,报告回顾和分析了2019年长沙房地产市场的表现。

2019年在中美贸易摩擦等内外部因素的影响下,中国整体经济下行压力增大,经济增速趋缓。房地产政策调控在今年仍旧未有放松,房地产融资管控被多次提及,房地产融资趋难。长沙市则在严格调控的基础上以维稳、“打补丁”为主。土地市场方面,则整体表现良好,2019年长沙土地供应与土地成交额达近七年较高,且招商蛇口、越秀地产、祥源控股等多家知名开发商首次进驻长沙土地市场参与竞逐并成功拿下地块。展望未来,知名开发商入长或将进一步促进长沙房地产良好健康发展。

甲级写字楼市场整体空置率仍保持高位

2019年,共有20.0万平方米优质项目进入长沙甲级写字楼市场,使得全市甲级写字楼市场总存量增至199.1万平方米。截止至四季度末,长沙甲级写字楼市场净吸纳量共录得22.8万平方米,较去年下降约11.7%。整体空置率约39.4%,同比下降约6.0个百分点。整体平均租金下跌,截止至四季度末,长沙甲级写字楼平均租金约100.3元每平方米每月,环比下降约1.6%,同比下降约8.9%。

与2018年对比,2019年长沙市各商务区空置率均有所下降。老牌商务区芙蓉中路商务区和五一商务区因有较多优质项目且分布较为集中,“租方市场”特征明显,吸纳上升乏力。以及2018年年末、2019年年初大量新增供应的集中入市,是将全市整体空置率再次推升至高位且高居难下的主要原因。

新进本市替代升级搬迁成为长沙甲级写字楼租赁成交的主要驱动因素,成交面积占总成交面积约52.8%;其次是升级搬迁,占比40.4%,同比减少13.3个百分点;业务扩张仍在长沙甲级写字楼租赁成交驱动因素中相对保守,占比6.8%,较去年同期增长3.8个百分点。联合办公品牌进入长沙甲级写字楼市场租赁较大面积,推动新进本市成为长沙甲级写字楼租赁成交主要驱动因素。

2020年,长沙甲级写字楼市场预计将迎来约70.2万平方米的新增供应入市,在市场吸纳去化高压的影响下,不排除有项目选择延期入市的可能。截止至2024年,长沙甲级写字楼市场预计将迎来共约100.8万平方米新增供应入市。

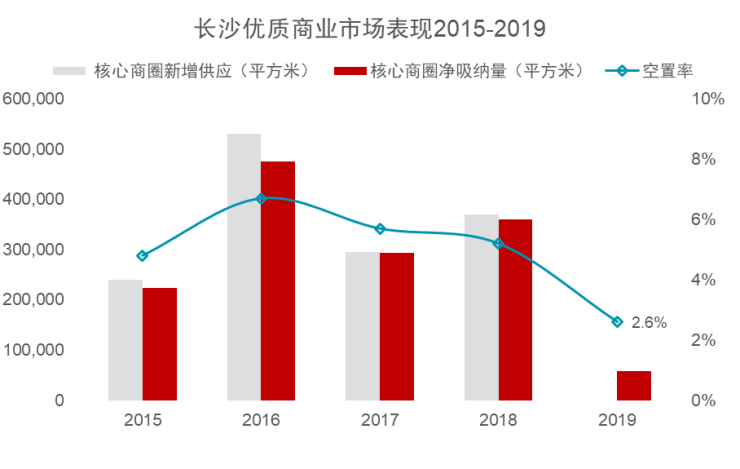

优质商业市场租金稳步上升,“首店”成为新增长点

2019年前三季度,长沙市实现社会消费品零售总额3,733.8亿元,同比增长10.0%,增幅同比上升0.1个百分点,高于全国1.8个百分点。2019年前三季度,长沙市居民消费价格同比上涨2.7%,涨幅比去年同期提高1.1个百分点。其中,食品烟酒、教育文化和娱乐、其他用品和服务、医疗保健、衣着、居住、生活用品及服务价格分别同比上涨6.1%、4.0%、3.4%、2.3%、1.6%、0.9%、0.9%,共同推动全市居民消费价格同比上涨幅度扩大。

近年来,随着新兴商圈的崛起以及新优质商业项目的入市,长沙优质商业市场竞争愈加激烈,商场同质化也一直是主要商圈共同面临的问题,引进首店开始成为各大商圈保持竞争优势避免同质化的主要手段。2019年,长沙市各大商圈都引进了首店,其中拥有最多优质商业项目、竞争最为激烈的传统商圈五一商圈最为积极,进驻首店数量占全市首店引进数量约73.1%。从引入首店的业态占比来看,零售和餐饮仍为引进首店业态重点选择,引进数量占全市总引进首店数量约42.3%和33.3%。除此之外,作为吸引年轻消费者驻足的休闲娱乐类业态业开始成为引进首店的宠儿,占全市首店引进数量约11.5%。

2020-2023年,长沙市预计将迎来共71.9万平方米新增供应入市,且项目多分布在新兴商圈。

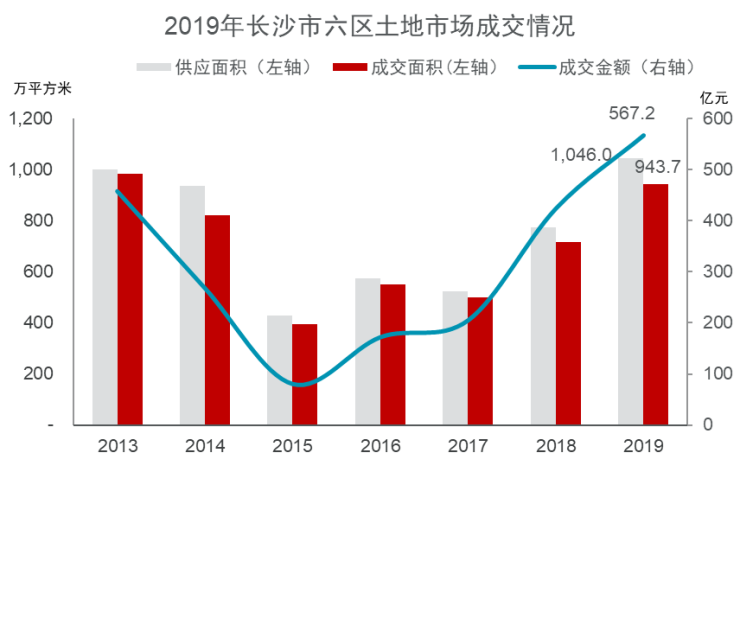

“双限地”成主流,多家知名开发商进驻长沙

2019年,长沙市内六区土地市场供应量达近七年较高,共1,046.0万平方米,较去年同期增长约35.1%。全年内六区共出让地块169宗,较去年增加41宗,其中最终成交154宗、中止挂牌3宗、流拍9宗、终止挂牌3宗。总成交面积达943.7万平方米,同比增长约31.6%;总出让金额567.2亿元,较去年同期升高约33.8%。

从成交楼面均价表现来看,内六区土地成交楼面均价保持稳定,仅同比微涨0.3%,至2,357.1元每平方米。从分区成交面积看,2019年,芙蓉区、天心区、开福区、雨花区、岳麓区均实现土地成交面积增长,分别同比增长352.1%、320.4%、216.6%、46.9%、21.0%,推动2019年内六区土地成交面积较大增长。岳麓区仍为土地成交主力,成交面积达450.2万平方米,占内六区成交面积近五成。从分区楼面均价来看,2019年,芙蓉区、望城区楼面均价分别同比上涨105.0%和68.5%。芙蓉区为长沙市内六区楼面均价较高的区域。天心区、雨花区、开福区、岳麓区楼面均价则分别同比下降8.9%、33.4%、14.9%、8.9%。

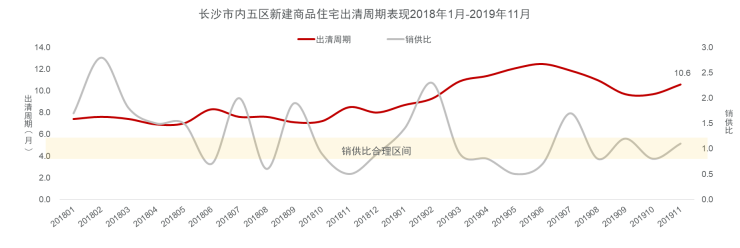

长沙市内五区供需由供不应求转向供需平衡

2019年,长沙楼市调控严遵“稳房价、稳地价、稳预期”的调控目标。在“房住不炒”的总基调下,全年发布多项相关房产政策,多为对已有政策的补充或对现有楼市调控政策的补漏。

2019年1-11月,长沙市内五区新建商品住宅批准上市面积约989.5万平方米,较2018年同期升高约10.9%;销售面积900.8万平方米,同比下降约17.0%。从销供比来看,截止至2019年11月,长沙市内五区新建商品住宅销供比达到0.9,位于0.8-1.2的合理区间,市场整体供需均衡。销售均价指数显示,2019年1-11月,长沙市内五区新建商品住宅成交均价较2018年上涨约15.8%。

从新建商品住宅成交均价来看,岳麓区表现较佳,截止至2019年11月,岳麓区成交均价同比上涨30.2%至1,1004.9元每平方米,成为长沙市内五区成交均价较高的区域。通过对比2018年1-11月与2019年1-11月销售排名前50楼盘中位于内五区的项目位置,随着2019年5月份长沙地铁四号线开通运营,地铁沿线的购房需求有所提高,这也是导致长沙市内五区整体新建商品住宅成交均价上浮的主要原因。此外,拥有多个片区的岳麓区和雨花区是长沙市内五区住宅需求的热门区域。

从销供比来看,2019年1-7月,在多轮房产调控政策的影响下,长沙市内五区新建商品住宅市场整体销供比变化幅度较大,从2019年8月开始,销供比基本维持在了0.8至1.2的合理区间;从出清周期来看,由于数据存在滞后性,出清周期在供需结构的影响下,2019年1-11月基本呈现“升-降-升”趋势。截止至11月,出清周期在供过于求转向供需均衡的影响下升至10.6月。预计在暂无放松可能的房产政策高压下,未来市场或将继续延续供需均衡态势。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。